この記事はこんな疑問が解決できます

✅投資で元本割れするのが怖い!

✅投資信託が元本割れする確率は?

✅投資しないで、貯金だけした方が安心?

こんな疑問を解決できる記事になっています!

記事の前半では元本割れの定義について、

記事の後半では、元本割れした時の対応方法を具体的に解説します!

この記事を読んで、元本割れについて理解を深めることで、初心者の方でも安心して投資を始めることができるはずです。

私は銀行に勤めていた際に、200名以上のお客様から、お金に関する相談を受けていました。

難しいと思われがちな、投資の知識をわかりやすくお伝えします!

元本割れとは?

元本割れとは、金融商品の価格が下落し、購入した際の金額(元本:がんぽん)を下回ることです。

例えば、100万円で買った投資信託が90万円まで価格が下がったら、「元本割れした」ということになります。

元本割れの要因について

元本割れが発生する主な要因は市場の変動や経済状況の悪化です。

例えば、株式市場が大幅に下落したり、金利が変動したりすると、

市場全体が下落するため、元本割れすることがあります。

ハイリスク・ハイリターンで、元本割れしやすい投資信託もあるため、

投資信託の運用方針を理解し、自分のリスク許容度に合った商品を選ぶことが大切です。

元本割れしちゃったけれど、このまま投資を続けていても大丈夫かな???

不安になるかもしれませんが、元本割れのリスクをしっかり理解して、

着実な投資戦略を立てましょう。

投資信託の元本割れリスクを回避する4つのポイント

投資信託で元本割れリスクを回避するためには、以下4つのポイントがあります。

リスク分散をする

リスク分散とは、性質の異なる資産に投資を行うことで、リスクを軽減させる方法です。

例えば、株と債権は違う値動きをするため、両方に投資をすることで、市場の下落による影響を抑えることができます。

投資信託はさまざまな資産が組み込まれている金融商品のため、

投資信託を保有しているだけで、ある程度リスクは分散されています。

ポートフォリオ全体のバランスを考えて、投資をすることで元本割れのリスクをさらに軽減できます。

長期投資をする

長期的に投資をすることで、短期的な値動きの影響を抑えられます。

株式市場や債券市場は短期的に見ると、値動きが激しいことがありますが、長期的には経済成長に伴って上昇傾向です。

そのため、長期的に投資を続けることで、一時的な市場の下落を乗り越え、元本割れのリスクを軽減できます。

積立投資を活用する

積立投資は、毎月や毎週、毎日など、定期的に一定額を投資する方法です。

これにより、購入価格が平準化され、高い時には少なく購入でき、安い時には多く買えます。

市場が下落した時にも、積立投資を続けることで、安く買うことができるので、長期的に利益を得やすくなります。

「いつ積立をしたら良いのか?」と迷った方には、こちらの記事がオススメです!

運用方針を理解し、自分に合った投資信託を選ぶ

投資信託にはさまざまな運用方針があります。

リスクを抑えたい場合は、安定した収益を狙う「債券型」や「バランス型」を選ぶと良いでしょう。

一方、高いリターンを目指す場合は、「株式型」や「アクティブファンド」などの商品を選ぶと、リスクを取った分、高いリターンが狙えます。

自分のリスク許容度に合った投資信託を選ぶことが一番重要です。

運用方針や投資先をよく理解し、自分の投資目的やリスク許容度にピッタリな商品を選びましょう🎵

元本割れした時の対応方法

基準価額が下落し、元本割れが起きてしまった時には、

このままで大丈夫かな?解約した方がいいのかな?という不安な気持ちをグッと抑えて、

そのまま長期運用を続けましょう!

また、積立投資をしている場合には、そのまま積立を続けることで、

安い価格で、いつもより多くの投資信託を買うことができます。

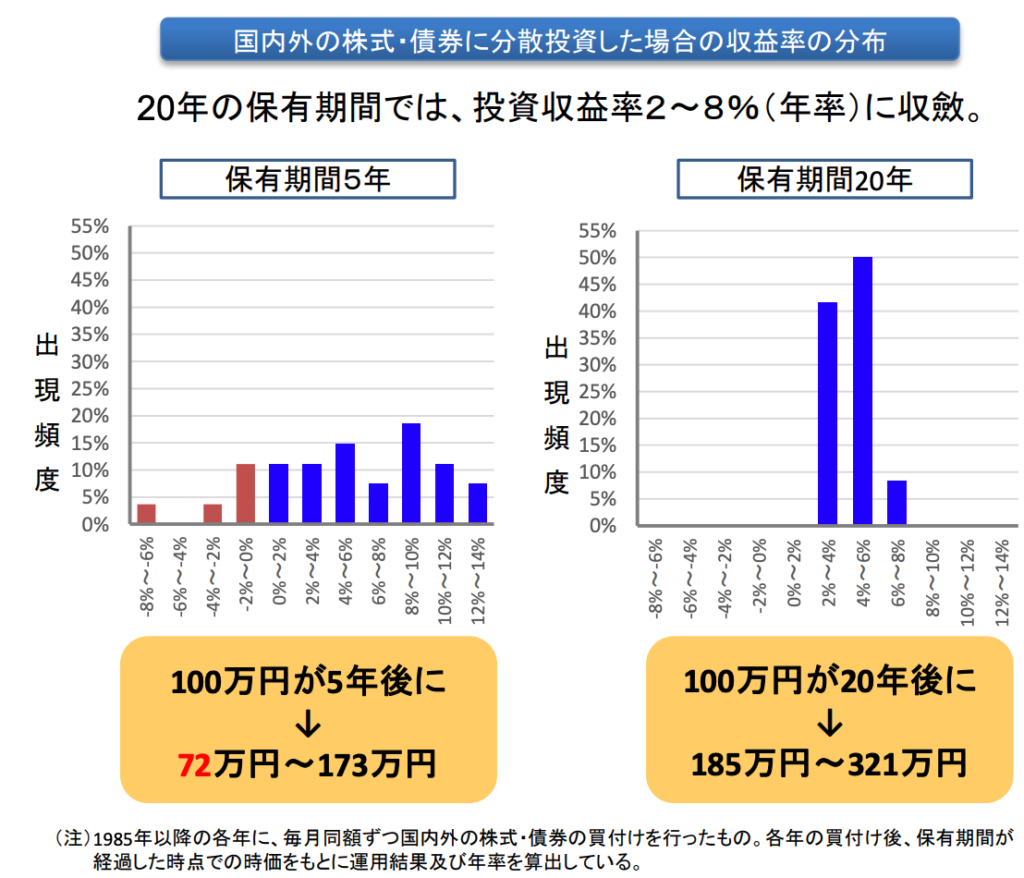

20年間の長期投資をした場合のリターンは?

5年と20年、投資をした場合の投資収益率を比較して、

長期投資の重要性について、理解が深めてみましょう!

以下のグラフの通り、投資商品の保有期間が5年の場合は、リターンが出る可能性もありますが、

マイナスになり、元本割れする可能性が10~15%あります。

一方、保有期間が20年の場合、元本割れすることはなく、リターンが2~8%程度となり、

リターンの金額も、5年運用した場合よりも多くなります。

このブログでは何度もお伝えしているので、この言葉は聞き飽きたと感じる方もいらっしゃるかもしれませんが、

投資の大原則なので、何度でも言います!!

投資で成功するポイントは

積立して、長期投資をすることです。

「結局、何年ぐらい長期投資していればいいの?」と疑問を持った方には、こちらの記事もオススメです!

初心者におすすめの投資信託の選び方

投資初心者には、リスクを抑えつつ安定した収益を狙える「バランス型ファンド」や「債券型ファンド」がおすすめです。

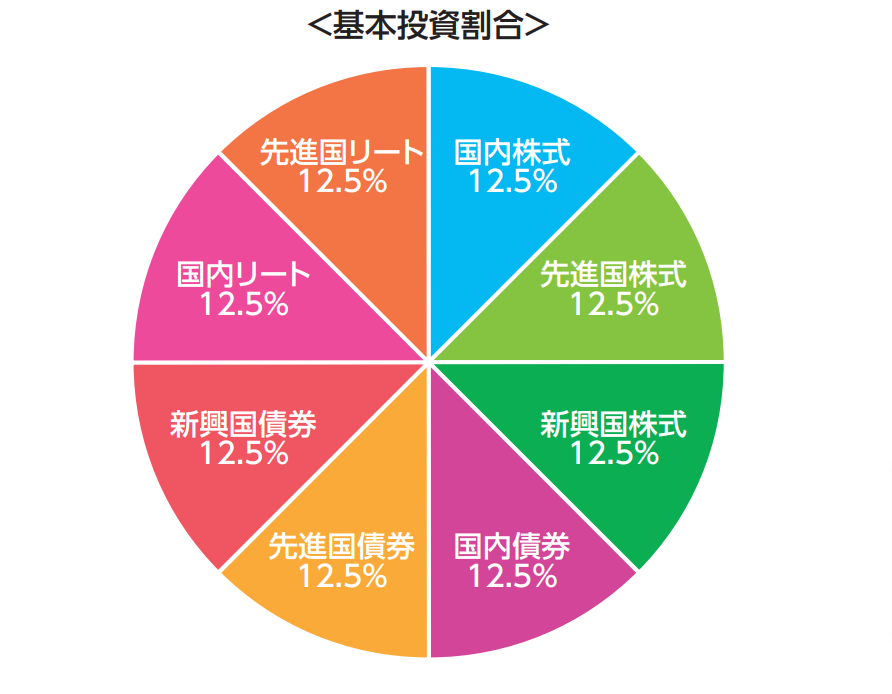

バランス型ファンド

バランス型ファンドは、株式と債券など、さまざまな資産に分けて投資することでリスクを減らし、安定した運用を目指したファンドです。

リスクを取りすぎず、長期的な視点で資産を増やせます。

例えば、以下のグラフのように、さまざまな株や債権、国が投資先として、組み込まれています。

債権型ファンド

また、債券型ファンドは元本の安全性が比較的高いです。

特に国内債券に投資するタイプは、為替リスクも少なく、初心者にとって安全に始めやすいでしょう。

バランス型ファンドや債権型ファンドで、投資に慣れてきたら、

投資目標やリスク許容度に合わせて、少しリスクは高いけれど、リターンも高くなりやすいアクティブ型ファンドへの投資を考えてみてもいいかもしれません。

ポートフォリオの再調整を行うことで、より効率的に資産運用できます。

よくある質問

私が銀行に勤めていた際に、お客様からよくいただいた質問をご紹介します!

-

元本割れしない金融商品はありますか?

-

【元本保証されている商品】預貯金

【元本確保を目指した金融商品】個人向け国債、外貨建て終身保険、個人年金保険

などの金融商品があります。

元本確保を目指した商品は、元本が返ってくる可能性が高いですが、

途中で解約した場合や金融機関が債務不履行に陥った場合は、投資額の満額が戻ってこない可能性もあります。

-

投資で「絶対に」元本割れしない方法はありますか?

-

残念ながら、投資には必ずリスクが伴います。

元本割れを完全に防ぐ方法はありませんが、リスクを最小限に抑えるための方法はあります。

例えば、

・リスク分散を徹底する

・長期的な視点で運用する

・手数料の低い商品を選ぶ

ことによって、元本割れのリスクは低くなります。

-

元本割れするのが怖いです。投資はせず、貯金だけしていた方がいいでしょうか?

-

日本円貯金は日本に一点集中で投資をしていることとなり、リスクの一つと考えられます。

分散させて資産を保有しておくことがオススメです。

バランス型や債権型の投資信託など、自分のリスク許容度にあった投資商品から始めてみましょう。

-

元本割れしていても、投資信託の信託報酬の手数料は引かれている?

-

信託報酬は毎日、日割りで引かれて基準価額に反映されています。

投資信託の残高に対して、信託報酬率を掛けて、365日で日割りした金額が毎日手数料として引かれています。

まとめ

投資信託は、リスクが分散されている金融商品なので、初心者でも始めやすいですが、

元本割れする可能性もあります。

価格が下落した際に不安な気持ちになり、慌てないように、元本割れのリスクがあることも十分理解しておきましょう。

この記事で紹介したように、積立をして、長期投資をするなど、

元本割れリスクを回避するための具体的な方法を実践することが重要です。

元本割れのリスクを十分に理解し、元本割れを回避するための知識と戦略を持つことが成功の鍵となります!

{kind=link}