✅投資信託は何年間保有していると利益が出るの?

✅みんなの投資信託の保有期間が気になる!

✅積立投資はいつまで続ければばいいの?

こんな疑問を解決できる記事になっています!

記事前半では「投資信託の保有期間」について、

後半では「投資に成功するためのポイント」を解説します。

この記事を読んで、リターンが出やすい投資信託の保有期間について知ると、

投資の成功に一歩近づきます!

私は銀行に勤めていた際に、200名以上のお客様に投資のアドバイスを行ってきました。

難しいと思われがちな、金融知識をわかりやすくお伝えします!

「投資信託の保有期間」の定義について

投資信託の保有期間は以下の2つの種類に分けられます。

1.既に解約済みの場合

投資信託を購入してから解約するまでの期間。

2.現在も保有している場合

投資してから現在まで保有している場合は、現在までの期間。

みんなの平均保有期間はどのくらい?

投資をしている人はどのくらいの期間、投資信託を保有しているのかな?

既に解約した方と、現在も保有している方、

それぞれの平均保有期間についてご説明します♪

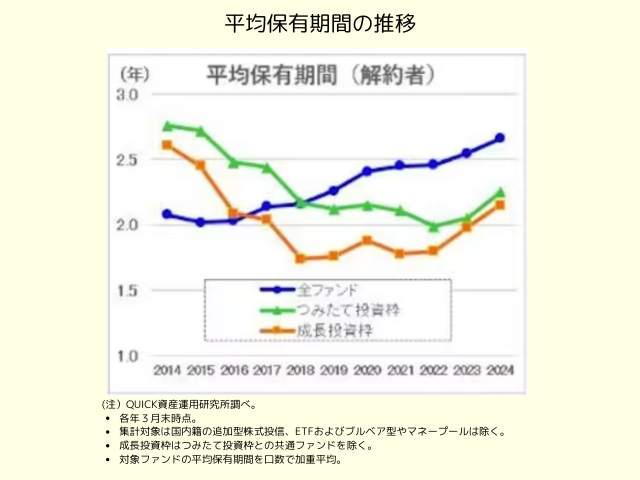

投資信託の平均保有期間

今からご説明する平均保有期間の対象となる投資信託は

投資信託の全てのファンド(※)に加え、

新NISAのつみたて投資枠と成長投資枠向けファンドです。

※上場投資信託(ETF)などを除きます。

1.既に投資信託を解約した人の平均保有期間

投資信託を既に解約した人の平均保有期間は

2024年3月末では2.7年でした。

2016年頃に比べると長期化している傾向です!

引用元:日本経済新聞 「投資信託の保有期間、長期化傾向が定着」 投信コラム

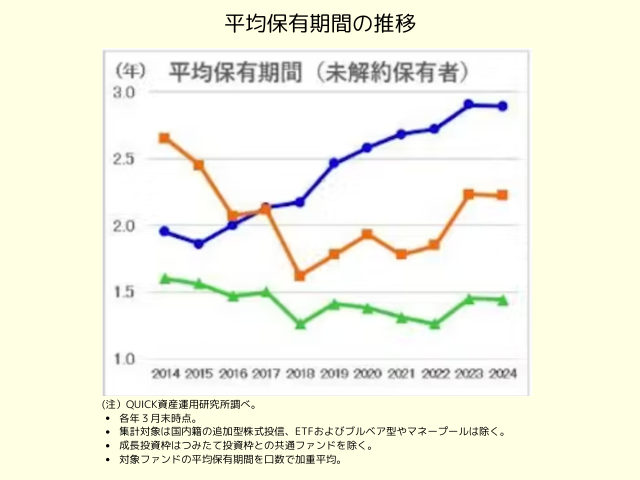

2.現在も投資信託を保有している人の平均保有期間

現在も投資信託を保有している人のの平均保有期間は

2024年3月末では2.9年でした。

先ほどの既に解約した人と比べると0.2年長く投資をしており、

2018年ごろから右肩あがりで長期化している傾向です。

引用元:日本経済新聞 「投資信託の保有期間、長期化傾向が定着」 投信コラム

グラフの緑色の「つみたて投資枠」の

現在も保有している人の平均保有期間が短いのはなぜ?

つみたて投資を始めた人が増えてきたため、

平均保有期間が短くなっています!

これから資産を伸ばそうと頑張っている人が増えてきていますね✨

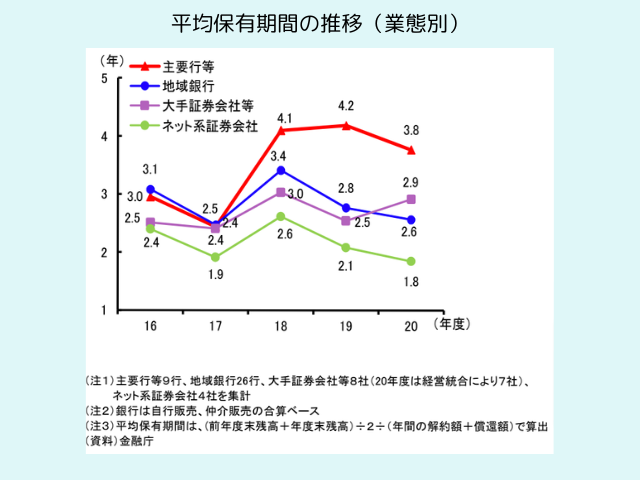

業態別の平均保有期間

次に、銀行や証券会社など、業態別の平均保有期間を見てみましょう。

2020年度の調査結果です。

主要行等:3.8年

ネット系証券会社:1.8年

ネット系証券会社の平均保有が短い理由は、

大きな値動きがあった時に金融機関の担当者に相談する機会が少なく、

自己判断で売却可能性が高いため、保有期間が短いと考えられます。

引用元:金融庁/投資信託等の販売会社に関する定量データ分析結果

「主要行等」って何のこと?

以下の9つの銀行のことを「主要行等」といいます。

【主要行等とは】

1.みずほ銀行 2.みずほ信託銀行 3.三菱UFJ銀行

4.三菱UFJ信託銀行 5. 三井住友銀行 6.三井住友信託銀行

7.りそな銀行 8.新生銀行 9.あおぞら銀行

【結論】20年以上の長期投資がおすすめ!

長期投資することで

リターンが少ない時期とリターンが大きかった時期が平準化され、

収益率が安定する傾向があります。

また複利の効果によって、投資期間が長くなればなるほど

お金の増加ペースが大きくなっていきます。

どんどん加速して増えていくので、

「雪だるま式」と言われています✨

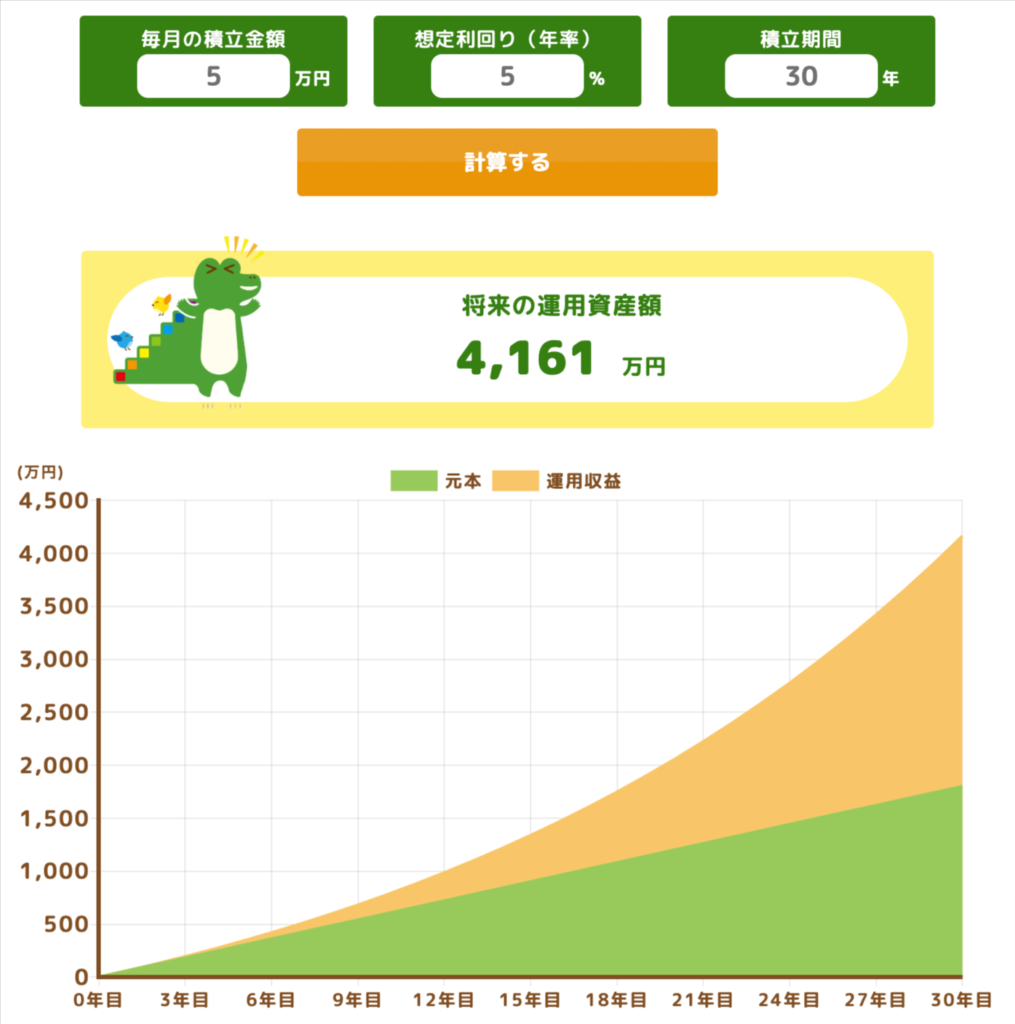

長期投資のシミュレーション結果

実際にシミュレーションしてみた結果は以下の通りです。

オレンジ色が運用収益となり、投資を始めてから20年以降になると、

どんどん収益のグラフの傾きが大きくなっています!

つまり、同じ利回りで同じ金額を積立投資していても、

0~10年後よりも20~30年後の方がお金が増えやすくなるということです。

引用元:金融庁 つみたてシミュレーター

20年以上長期投資しているだけで、こんなに増えるなんて、びっくり!

金融機関の営業に騙されないで!投信運用時の注意点

銀行や証券会社で担当者に相談しながら、投資信託を運用している人は

投信の値動きがあった際に

「一度売却して、別の投信に変えてみませんか?」と担当者から言われることがあるかもしれません。

「金融機関の人が言っているから、売却するのがいいんだろうな」と言われたまま売却するのはNG!

金融機関はお客さまからいただく売買手数料で儲けたくて、

本当は必要がない売却・購入かもしれません。

※金融機関によって手数料の有無、金額は異なります

安易に売却せず、長期投資を続けて、

大きな雪だるまを作りましょう♪

投資信託の回転売買について

回転売買とは短期的な利益を狙って頻繁に売買を繰り返すことです。

投資家自身の考えで、回転売買をすることはOK!

しかし、金融機関が売買手数料を収益を目的として、

短期で乗り換えさせる回転売買の営業が2017年ごろまで行われていました。

先ほどの業態別のグラフにおいても、

2017年までは保有期間が約2年と短いので、

回転売買が行われていたことが分かりますね!

新NISAでの回転売買について

新NISAは売却した場合に、再び投資可能な額が復活する仕組みになっているので、

回転売買がしやすい仕組みになっています。

そのため、金融機関が営業しやすい商品ともいえます。

金融機関が手数料を目的とし、短期間で回転売買を勧誘した場合、

金融庁から是正・行政処分されることとなっていますが、

金融庁が全てのお客さまをモニタリングしているわけではありません。

水面下では回転売買の営業手法を使っている可能性もあるので、注意しましょう。

自分自身で正しい判断ができるように、

金融の知識をつけていくことが大切ですね♪

よくある質問

私が銀行に勤めていた際に、お客様からよくいただいた質問をご紹介します!

-

投資の利益が出たら、売却して利益確定した方がいいの?

今は利益が出ているけれど、今後マイナスになった時に不安です。

-

複利の効果を最大限利用するため、売却はせず、

長期投資を続けた方がリターンが得られる可能性が高いです。

売却をするタイミングについてはこちらの記事で解説しています♪

まとめ

この記事では20年以上の長期投資することで、リターンが出やすくなるということをお伝えしました。

また銀行や証券会社など、金融機関の担当者に言われるがまま、売却することは避けましょう。

正しいタイミングで売却するために、投資知識を身につけて、自分自身で判断できるようになることが重要です!

{kind=link}